Власне житло в Україні завжди було базовою потребою, а в умовах воєнного стану та тривалого відновлення це питання стало критичним для мільйонів громадян. Державна програма доступного іпотечного кредитування єОселя продовжує залишатися головним інструментом, який дозволяє українцям купувати нерухомість на надзвичайно вигідних умовах.

У цій статті ми детально розберемо, як працює програма єоселя у 2026 році, які оновлені правила та можливості відкриваються для внутрішньо переміщених осіб (ВПО) та українських захисників, а також як правильно пройти весь шлях від подачі заявки до отримання ключів від квартири.

Як працює програма єОселя у 2026 році: головні зміни

Державна іпотека у 2026 році перейшла на якісно новий рівень адресності та підтримки. Головна філософія програми тепер полягає не просто в роздачі дешевих кредитів, а в цільовій допомозі тим, хто найбільше постраждав від війни або безпосередньо захищає країну на фронті.

Регулювання та правила надання кредитів базуються на державній Постанові Кабінету Міністрів України № 856, до якої регулярно вносяться зміни для покращення умов позичальників. Програма реалізується Міністерством економіки спільно з Міністерством цифрової трансформації та державною компанією ПрАТ «Укрфінжитло», яка виступає її головним адміністратором.

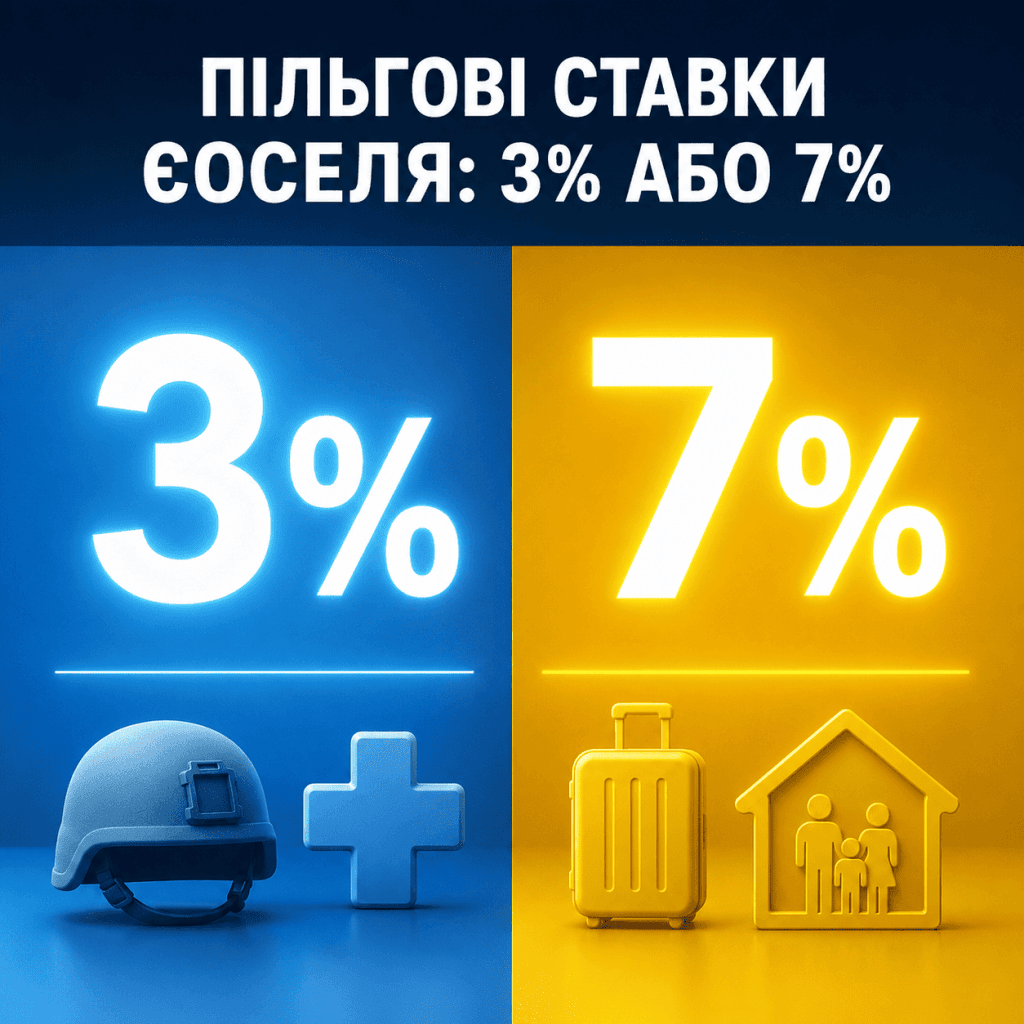

З січня 2026 року відбулася історична зміна: пільгова ставка у 3% була розширена на абсолютно всіх мобілізованих військовослужбовців. Раніше розраховувати на такий відсоток могли лише ті, хто служить за контрактом, тоді як мобілізовані підпадали під базові 7%. Тепер соціальну справедливість відновлено. Крім того, запрацював додатковий механізм державної підтримки для переселенців, який дозволяє суттєво знизити фінансове навантаження на першому етапі кредитування.

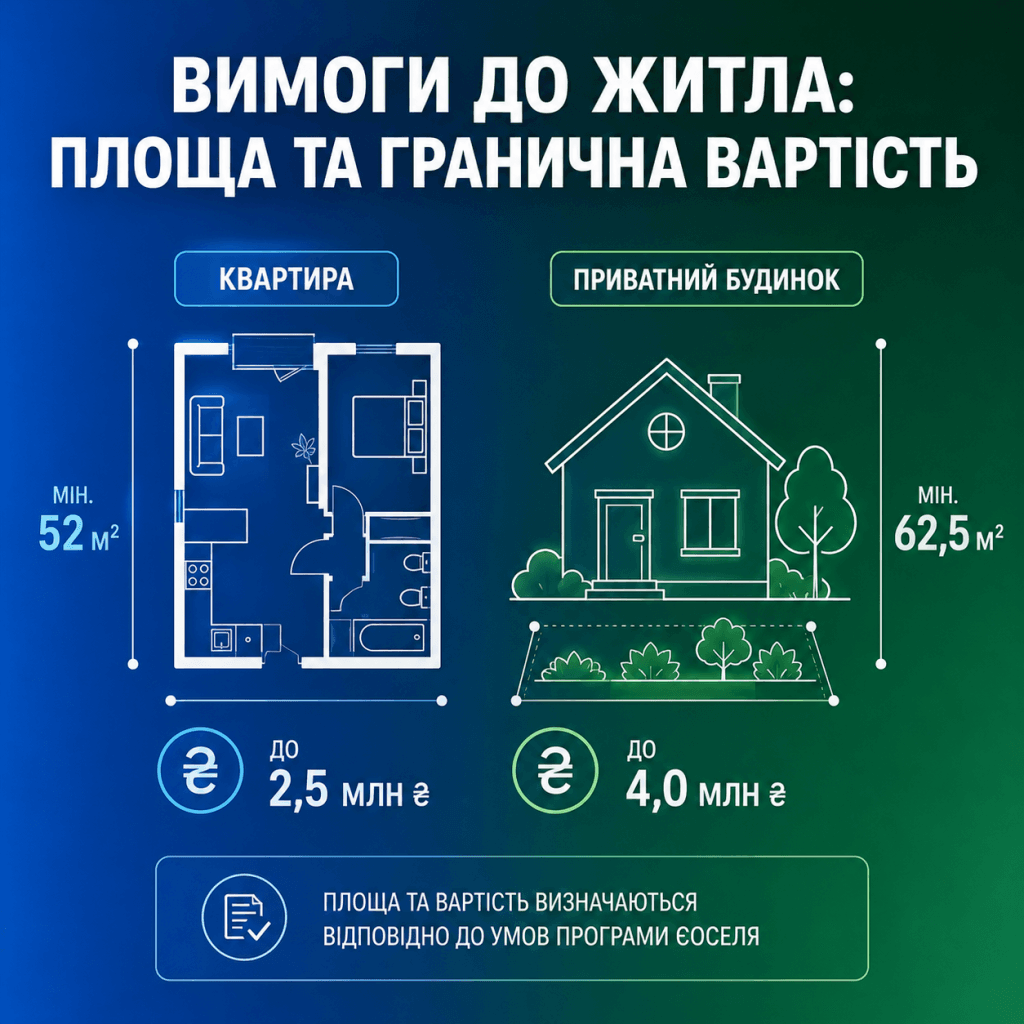

Також з лютого 2026 року почали діяти жорсткіші обмеження для потенційних позичальників. Учасниками програми більше не можуть бути громадяни, які володіють житлом площею понад 52.5 кв.м. для сім’ї з однієї або двох осіб (з додатковими 21 кв.м. на кожного наступного члена сім’ї). При цьому банк тепер перевіряє операції з продажу нерухомості за останні 36 місяців до подання заявки, а не за 12, як це було раніше.

Змінилися також ліміти площі нерухомості, яку можна придбати. Тепер діють фіксовані обмеження, покликані зробити програму максимально раціональною та орієнтованою на компактне сімейне житло.

Хто має право на пільгову іпотеку: умови для ВПО та військових

Держава чітко розмежовує категорії громадян, визначаючи для кожної з них відповідні відсоткові ставки та супутні привілеї. Якщо ви плануєте подавати заявку, першочергово потрібно визначити свій статус та з’ясувати, які саме умови програми єоселя для ВПО та військових діють безпосередньо у вашому випадку.

Пільговий кредит під 3% для військовослужбовців та УБД

Ця категорія отримує максимальний рівень державної підтримки. Завдяки останнім законодавчим оновленням, пільгова іпотека єоселя під 3 відсотки умови 2026 року поширила як на кадрових військових і силовиків, так і на всіх мобілізованих громадян, що мають відповідні підтверджувальні документи від військових частин.

Військовослужбовці можуть отримати пільговий кредит на житло для учасників бойових дій терміном до 20 років із мінімальним першим внеском від 20%. Якщо вас цікавить ширше коло державних інструментів підтримки ветеранів, ви можете переглянути матеріал Пільги для УБД та учасників війни: розширений список соціальних гарантій, де зібрано всі актуальні на сьогодні права та соціальні виплати.

Умови програми єОселя для ВПО під 7%

Внутрішньо переміщені особи та інші громадяни, які не мають власного житла (або площа наявного менша за встановлені нормативи), могут оформити іпотеку за базовою ставкою 7% річних. Проте для переселенців у 2026 році діє унікальний компенсаційний механізм, ухвалений урядом.

Для ВПО, які купують житло у прифронтових областях або переселяються з тимчасово окупованих територій, держава може компенсувати до 70% суми першого внеску (за умови, що він не перевищує 30% вартості житла) та до 70% щомісячних платежів протягом першого року кредитування. Це дозволяє знизити реальний стартовий капітал для купівлі квартири умовним коштом у 2 млн грн з 400 тисяч до 120 тисяч гривень.

Перш ніж подавати документи, варто дізнатися, хто має право на єоселя впо у 2026 році. Головна вимога — відсутність власної нерухомості на підконтрольній Україні території, або ж якщо наявне житло постраждало внаслідок бойових дій. Якщо ваше майно було повністю зруйноване чи пошкоджене окупантами, паралельно варто звернути увагу на державну допомогу з відбудови, про яку детально розповідає Програма єВідновлення 2026: як отримати компенсацію за пошкоджене житло — покрокова інструкція.

Порівняльна таблиця умов іпотеки у 2026 році

Для наочності порівняємо ключові параметри кредитування для різних категорій позичальників у зведеній таблиці:

| Критерій оцінки | Військові (мобілізовані та контрактники), силовики, медики, вчені | ВПО, ветерани війни, інші громадяни України |

|---|---|---|

| Річна відсоткова ставка | 3% річних (підвищується до 6% з 11-го року) | 7% річних (підвищується до 10% з 11-го року) |

| Максимальний термін кредиту | до 20 років (мінімум — 1 рік) | до 20 років (мінімум — 1 рік) |

| Мінімальний початковий внесок | від 20% вартості майна | від 20% вартості майна |

| Гранична площа житла | Квартира: до 115.5 кв.м. Будинок: до 125.5 кв.м. | Квартира: до 115.5 кв.м. Будинок: до 125.5 кв.м. |

| Допустимий вік нерухомості | Нові будинки або не старші за 10 років | Тільки новобудови або не старші за 3 роки (для ВПО — до 20 років) |

Фінансові вимоги: початковий внесок та платоспроможність

Отримати схвалення від банку — це найскладніший етап усього процесу. Фінансові установи ретельно оцінюють платоспроможність клієнта, аналізуючи його офіційні доходи та наявні зобов’язання.

Який дохід потрібен для програми єОселя військовим та переселенцям?

Банки оцінюють ваш дохід через коефіцієнт DTI (Debt-to-Income), тобто співвідношення боргу до доходу. Оптимально, якщо щомісячний платіж за іпотекою не перевищуватиме 45-50% від вашого чистого офіційного прибутку після вирахування всіх інших витрат та кредитів.

Щоб точно з’ясувати, який дохід потрібен для програми єоселя військовим, необхідно враховувати не лише посадовий оклад, а й усі регулярні грошові забезпечення, крім «боевих» виплат (оскільки вони не є постійними і банки часто їх не враховують при довгостроковому прогнозуванні). Для родини ВПО дохід може сумуватися: банк братиме до уваги заробітні плати обох членів подружжя.

Як розрахувати початковий внесок по єОселі самостійно?

Перед тим як звертатися до фінансової установи, варто чітко розпланувати бюджет. Для цього корисно знати, як розрахувати початковий внесок по єоселі самостійно, враховуючи супутні витрати.

Мінімальний внесок становить 20%. Якщо обрана квартира коштує 1 500 000 грн, то вам необхідно мати щонайменше 300 000 грн власних заощаджень. Проте не забувайте про додаткові витрати, які банк не кредитує. На етапі оформлення угоди виникне необхідність сплатити послуги третіх осіб та банківські збори.

Усі ці додаткові платежі ми звели у зручну таблицю, щоб ви могли заздалегідь оцінити реальний бюджет:

| Вид супутньої витрати | Орієнтовна вартість / Тариф | Періодичність сплати |

|---|---|---|

| Експертна оцінка нерухомості | 3 000 – 5 000 грн | Одноразово (перед угодою) |

| Послуги нотаріуса та держмито | 1% від вартості житла + 10 000 – 15 000 грн за оформлення | Одноразово (під час підписання) |

| Разова комісія банку за видачу кредиту | 0.5% – 1% від суми кредиту | Одноразово (при оформленні) |

| Обов’язкове страхування житла (іпотеки) | 0.25% – 0.5% від вартості майна | Щороку до повного погашення |

| Страхування життя позичальника | 0.2% – 0.5% від залишку суми боргу | Щороку (вимагається частиною банків) |

| Плата за переказ коштів на рахунок продавця | 500 – 3 000 грн | Одноразово |

Сумарно ці витрати зазвичай потребують ще близько 30 000 – 50 000 грн поверх мінімального першого внеску, тому їх варто закласти в загальну калькуляцію заздалегідь.

Яке житло можна купити за програмою єОселя?

Держава чітко регулює вимоги до нерухомості, яку дозволено купувати в іпотеку. Це робиться для того, щоб виключити купівлю аварійного, застарілого чи переоціненого житла.

Квартири на первинному та вторинному ринку

Основним орієнтиром залишаються багатоквартирні будинки. Проте вимоги до віку будівлі різняться залежно від категорії заявника. Якщо для військових та вчителів дозволено купувати квартири в будинках, яким не більше 10 років, то для звичайних громадян під 7% підходять лише новобудови чи об’єкти віком до 3 років.

При цьому законодавство чітко роз’яснює, яке житло можна купити по єоселі впо: переселенці мають унікальне право купувати квартири у будинках віком до 20 років в будь-якому регіоні України (крім столиці та обласних центрів, де вимоги щодо «молодості» будівель залишаються суворішими).

Гранична вартість квадратного метра по регіонах України

Важливим фактором є ліміт ціни за квадратний метр. Розрахункова вартість житла прив’язана до опосередкованої вартості будівництва, встановленої Міністерством розвитку громад та територій України, помноженої на регіональний коефіцієнт (2.0 — для Києва, Львова, Харкова, Дніпра, Одеси та обласних центрів; 1.75 — для міст із населенням менше 300 тисяч осіб). Фактична ціна обраного житла не може перевищувати граничну більш ніж на 10%. Якщо виникає перевищення, різницю позичальник покриває сам.

Нижче наведено оновлені граничні ліміти вартості квадратного метра за програмою у ключових регіонах України на 2026 рік:

| Місто / Область | Орієнтовна гранична вартість 1 кв.м. | Приклад граничної вартості квартири 52.5 кв.м. |

|---|---|---|

| м. Київ | 62 230 грн | 3 267 075 грн |

| Харківська область | 55 964 грн | 2 938 110 грн |

| Київська область (передмістя) | 53 180 грн | 2 791 950 грн |

| Львівська область | 52 956 грн | 2 780 190 грн |

| Дніпропетровська область | 51 622 грн | 2 710 155 грн |

| Одеська область | 51 010 грн | 2 678 025 грн |

| Івано-Франківська область | 47 880 грн | 2 513 700 грн |

| Закарпатська область | 46 222 грн | 2 426 655 грн |

Чи можна купити приватний будинок по єОселі у 2026 році?

Так, така можливість існує. Багатьох позичальників цікавить, чи можна купити приватний будинок по єоселі, включаючи таунхауси та дуплекси. Програма дозволяє це зробити, якщо будівлі не більше 3 років. Проте існують суворі обмеження: земельна ділянка під будинком обов’язково має бути оформлена у власність та мати відповідне цільове призначення, а вартість самої землі не входить у тіло пільгового кредиту та сплачується покупцем окремо.

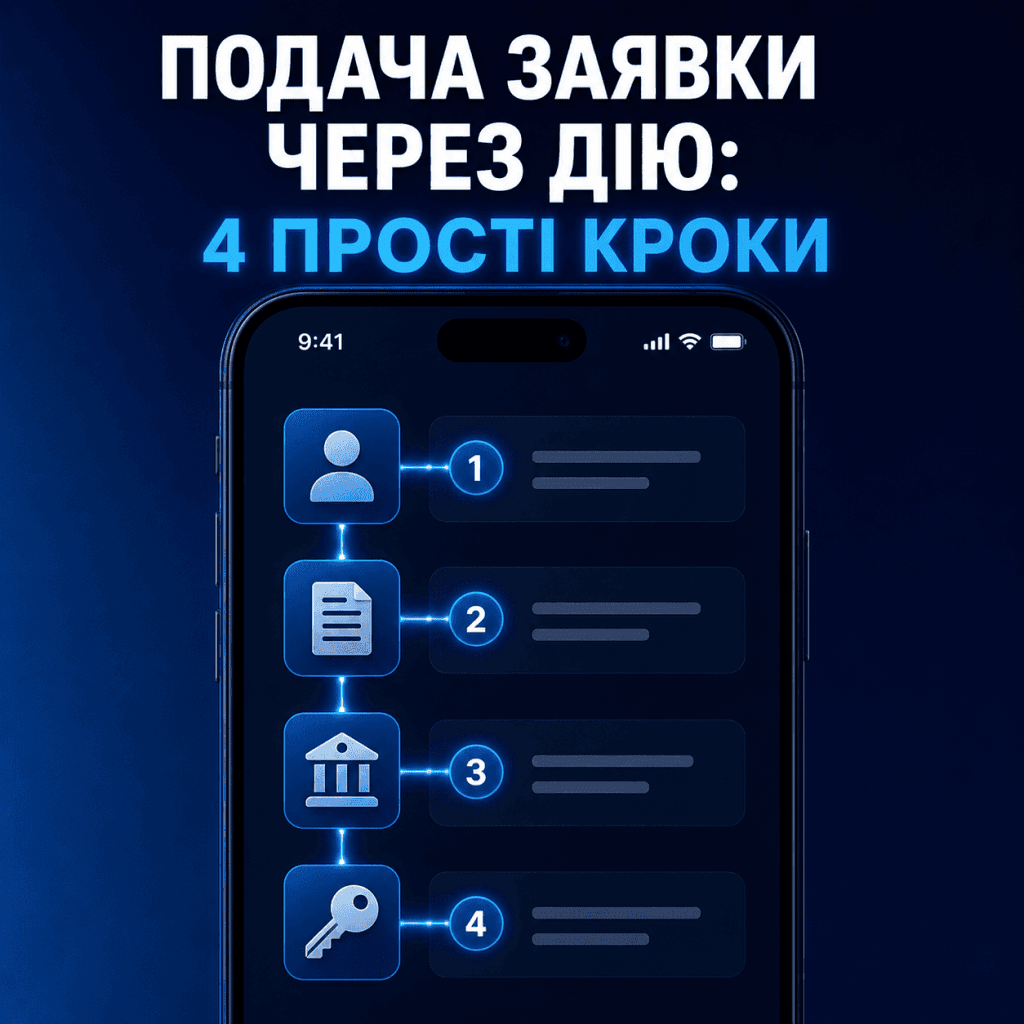

Покроковий алгоритм: як подати заявку через Дію

Процес оформлення іпотеки є максимально цифровізованим. Перший крок робиться повністю онлайн, без відвідування офісів та збору паперових довідок.

- Авторизація та заповнення анкети. Зайдіть на офіційну сторінку єОселя на порталі Дія або у мобільний застосунок. Знайдіть у меню послуг розділ єОселя. Вкажіть свій сімейний стан, статус (ВПО, військовослужбовець тощо) та офіційний дохід. Якщо ви одружені, ваш партнер також має підтвердити дані у своєму застосунку через спеціальне посилання чи QR-код.

- Вибір банків та відправка. Оберіть банки-партнери, до яких хочете надіслати заявку. Фахівці радять обирати відразу кілька установ для збільшення шансів. Коли подається заява на єоселя для переселенців термін розгляду заявки через дія зазвичай становить до 24 годин. Відповідь із попереднім розрахунком суми кредиту надійде вам у пуш-повідомленні.

- Пошук нерухомості. Отримавши попереднє схвалення, ви маєте 30 календарних днів для пошуку житла. Квартира чи будинок повинні відповідати всім критеріям площі та віку будівлі.

- Подача документів у банк. Після того як об’єкт знайдено, ви збираєте повний пакет документів на майно та передаєте його фінансовій установі для остаточного погодження. Для військових знадобиться довідка про проходження служби та грошове забезпечення, а повний список документів для єоселі військовослужбовцям надасть менеджер обраного банку індивідуально.

- Укладання договорів. Після фінального погодження ви замовляєте оцінку майна, підписуєте договір купівлі-продажу та іпотечний договір, сплачуєте початковий внесок та отримуєте житло.

Бувають випадки, коли нерухомість переходить у власність не через купівлю, а іншими юридичними шляхами, наприклад, через спадкування. Якщо ви зіткнулися з подібною ситуацією, вам стане у пригоді покроковий гайд Як оформити спадщину в Україні: покроковий чек-лист та таблиця витрат.

Популярні причини відмови в єОселі та як їх уникнути

Навіть якщо ви ідеально підпадаєте під критерії програми, банки все одно можуть відмовити у наданні коштів. Нижче наведено найпоширеніші причини, чому відмовляють в єоселі внутрішньо переміщеним особам та іншим заявникам:

- Проблемна кредитна історія. Наявність активних прострочок за мікрокредитами або регулярні невиплати за картками у минулому є першочерговою причиною миттєвої відмови. Перед подачею заявки обов’язково перевірте свій статус в Українському бюро кредитних історій (УБКІ) та закрийте всі дрібні борги.

- Недостатній або неофіційний дохід. Якщо ви отримуєте більшу частину заробітної плати «в конверті», банк бачитиме лише мінімальний оклад, якого не вистачить для покриття щомісячного платежу.

- Наявність іншого житла. Якщо у вашій власності (або власності членів сім’ї) вже є нерухомість площею понад 52.5 кв.м. (на родину з 1–2 осіб) на неокупованій території України, або ви продавали нерухомість площею понад встановлені норми за останні 36 місяців, вам відмовлять у кредитуванні.

- Невідповідність обраного житла вимогам банку. Наприклад, якщо будівля занадто стара, має дерев’яне перекриття або знаходиться в зоні, яку банк вважає ризикованою для фінансування.

Чек-лист готовності до оформлення єОселі

Щоб процес пройшов максимально швидко та без зайвого стресу, переконайтеся, що ви виконали наступні кроки перед відправкою заявки в Дію:

- [ ] Перевірено відсутність активних прострочок та заборгованостей у вашій кредитній історії через УБКІ.

- [ ] Офіційний дохід за останні 3–6 місяців є достатнім для покриття майбутнього щомісячного платежу (платіж не перевищує половини заробітку).

- [ ] Сформовано стартовий капітал: щонайменше 20% від орієнтовної вартості житла + 30 000–50 000 грн на супутні нотаріальні та банківські витрати.

- [ ] Підготовлено документи, що підтверджують ваш пільговий статус (довідка ВПО, посвідчення УБД, контракт чи довідка про проходження військової служби).

- [ ] Члени вашої родини (чоловік/дружина) готові оперативно підтвердити вашу спільну заявку в системі Дія.

Програма єОселя у 2026 році надає реальний шанс отримати власну квартиру чи будинок навіть під час війни. Головне — тверезо оцінити свої фінансові сили, детально вивчити всі юридичні нюанси та обрати надійного забудовника чи продавця на вторинному ринку.