Функціонування малого та середнього бізнесу в Україні у 2026 році вимагає від підприємців чіткого дотримання фінансової дисципліни. Зміни в економічних показниках, таких як мінімальна заробітна плата та прожитковий мінімум, безпосередньо впливають на фіскальне навантаження. Розуміння того, як працює податковий календар ФОП 2026 таблиця сплати та актуальні нормативи, дозволяє уникнути штрафних санкцій та оптимізувати діяльність суб’єктів господарювання на спрощеній системі оподаткування.

Економічні передумови та ліміти доходу ФОП 1 2 3 групи 2026

Базовим чинником, що визначає параметри роботи на спрощеній системі, є встановлені показники державного бюджету. Оскільки ліміти річного доходу прив’язані до розміру мінімальної заробітної плати (МЗП), станом на 1 січня 2026 року вони автоматично оновлюються. Перевищення цих меж тягне за собою обов’язковий перехід на загальну систему оподаткування або зміну групи на вищу з відповідним оподаткуванням надлишку за ставкою 15%.

Актуальні ліміти доходу ФОП 1 2 3 групи 2026 визначаються такими межами:

- Перша група: обсяг доходу не повинен перевищувати 167 розмірів мінімальної заробітної плати.

- Друга група: річний ліміт встановлений на рівні 834 розмірів мінімальної заробітної плати.

- Третя група: максимальний дохід обмежений 1167 розмірами мінімальної заробітної плати.

Контроль цих сум здійснюється наростаючим підсумком протягом календарного року. Підприємцям важливо враховувати всі надходження на розрахункові рахунки та касові операції, оскільки порушення ліміту є однією з найчастіших причин анулювання статусу платника єдиного податку податковими органами.

Ставки єдиного податку для ФОП 2026 в Україні: особливості розрахунку

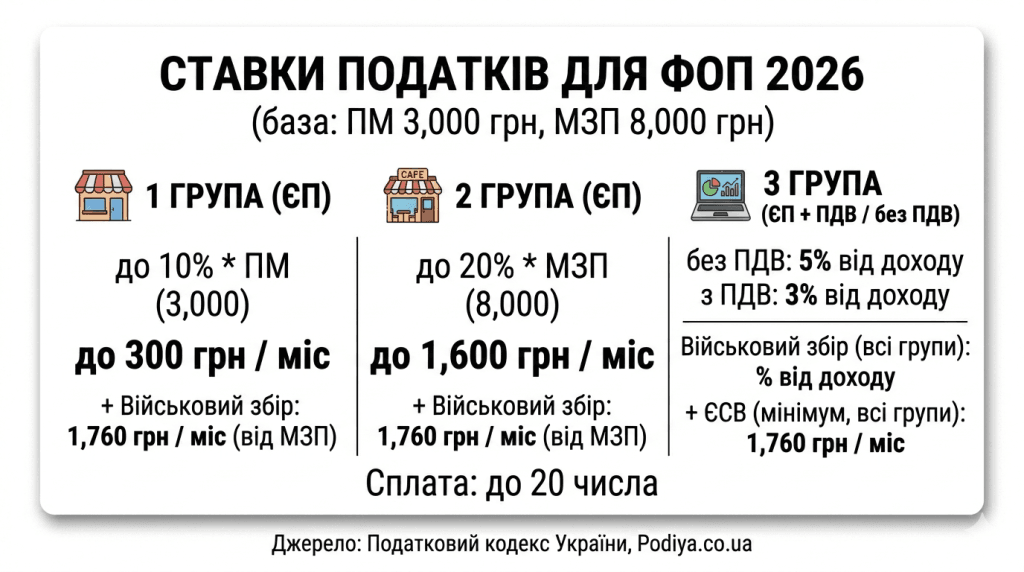

Податкове навантаження на підприємців залежить від обраної групи та виду діяльності. Для першої та другої груп ставки фіксовані та прив’язані до прожиткового мінімуму та мінімальної зарплати відповідно. Для третьої групи розрахунок базується на відсотковому відношенні до отриманого виторгу.

Загальні ставки єдиного податку для ФОП 2026 україна виглядають наступним чином:

- Перша група — до 10% від прожиткового мінімуму для працездатних осіб.

- Друга група — до 20% від мінімальної заробітної плати, встановленої на 1 січня звітного року.

- Третя група — 5% від доходу (для неплатників ПДВ) або 3% від доходу + ПДВ.

Важливо зауважити, що для першої та другої груп конкретний розмір ставки встановлюється місцевими радами, проте він не може перевищувати вказані вище ліміти. У разі здійснення діяльності на територіях бойових дій або тимчасово окупованих територіях, можуть діяти спеціальні умови, які потребують перевірки у кабінеті платника податків.

Військовий збір для ФОП 2026 на спрощеній системі

Питання додаткового фінансового навантаження у вигляді військового збору залишається актуальним для всіх категорій платників. Починаючи з останніх законодавчих змін, військовий збір для ФОП 2026 на спрощеній системі став обов’язковим елементом звітності не лише для загальної системи, а й для платників єдиного податку.

Нарахування збору відбувається наступним чином:

- Для ФОП 1, 2 та 4 груп військовий збір часто встановлюється як фіксований відсоток від мінімальної заробітної плати.

- Для ФОП 3 групи збір розраховується як додатковий відсоток від загального обсягу отриманого доходу.

- Сплата збору зазвичай синхронізована за термінами зі сплатою єдиного податку для відповідної групи.

Підприємцям слід уважно стежити за актуальними реквізитами для цього платежу, оскільки вони відрізняються від рахунків для сплати основного податку. Несплата військового збору призводить до нарахування пені та штрафів на загальних підставах.

Мінімальний страховий внесок єсв 2026 для підприємців

Єдиний соціальний внесок (ЄСВ) забезпечує право підприємця на соціальний захист та зарахування страхового стажу. Розмір цього внеску напряму залежить від мінімальної заробітної плати. Ставка залишається стабільною — 22%, проте сума в грошовому еквіваленті змінюється разом із державними стандартами.

Мінімальний страховий внесок єсв 2026 для підприємців розраховується як добуток мінімальної зарплати на ставку 22%. Оскільки законодавство передбачає можливість поетапного підвищення МЗП протягом року, сума внеску може відрізнятися у різних кварталах. Підприємці мають право сплачувати суму, більшу за мінімальну, але не вищу за внесок з максимальної бази нарахування ЄСВ (15 мінімальних зарплат).

Основні аспекти нарахування ЄСВ:

- Нарахування відбувається щомісяця, незалежно від факту отримання прибутку (крім випадків звільнення).

- Мінімальний платіж є обов’язковим для збереження повного місяця страхового стажу.

- Сплата меншої суми призводить до того, що стаж зараховується лише пропорційно внеску.

Терміни сплати єсв фоп за квартал 2026 та правила звітності

Дотримання календарного графіка є критичним для уникнення технічних боргів. Загальноприйнята практика передбачає поквартальну сплату соціального внеску. Терміни сплати єсв фоп за квартал 2026 обмежені 19-м числом місяця, що настає за звітним кварталом.

Графік платежів у 2026 році:

- I квартал — до 19 квітня;

- II квартал — до 19 липня;

- III квартал — до 19 жовтня;

- IV квартал — до 19 січня наступного року.

Звітність по ЄСВ для більшості самозайнятих осіб подається раз на рік у складі загальної декларації платника єдиного податку. Винятком є випадки припинення діяльності або переходу на іншу систему оподаткування, де звітність подається у спеціальні терміни.

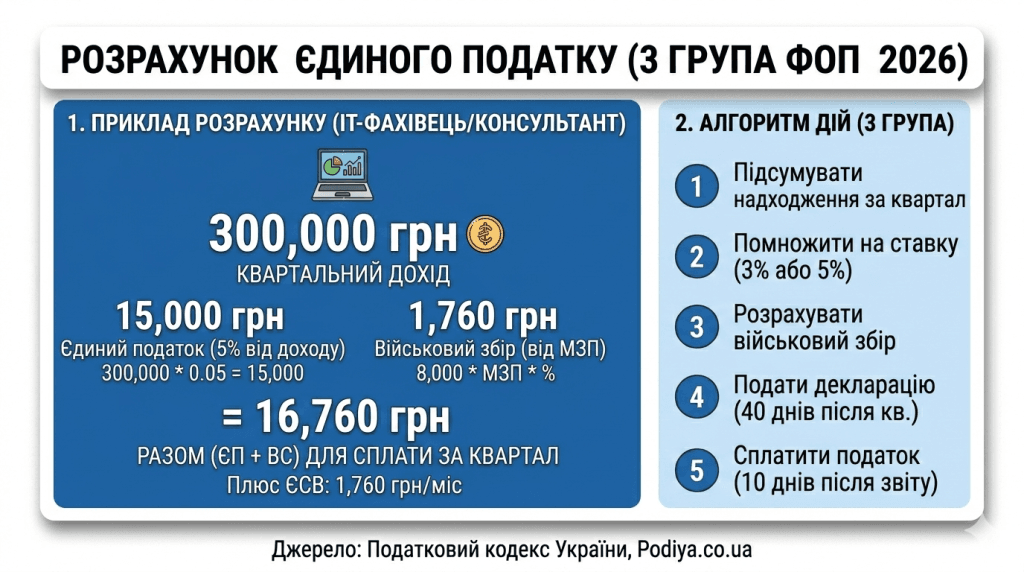

Розрахунок єдиного податку 3 група 2026: приклад та алгоритм

Для представників третьої групи податок не є фіксованим, що вимагає проведення розрахунків після завершення кожного звітного періоду. Об’єктом оподаткування є весь грошовий дохід, отриманий як у готівковій, так і в безготівковій формі.

Розглянемо розрахунок єдиного податку 3 група 2026 приклад для ІТ-фахівця або консультанта:

Припустимо, що за квартал підприємець отримав на рахунок 300 000 гривень. Якщо він не є платником ПДВ, його ставка становить 5%. Розрахунок: 300 000 * 0.05 = 15 000 гривень. Крім цієї суми, підприємець також зобов’язаний сплатити військовий збір та ЄСВ за три місяці кварталу.

Алгоритм дій для 3 групи:

- Підсумувати всі надходження за звітний квартал.

- Помножити суму на діючу ставку (3% або 5%).

- Розрахувати військовий збір згідно з актуальними нормами.

- Подати декларацію протягом 40 днів після закінчення кварталу.

- Сплатити податок протягом 10 днів після граничного терміну подання декларації.

Звільнення від сплати єсв 2026 умови та категорії

Законодавство передбачає певні пільги, які дозволяють законно зменшити податкове навантаження. Важливо розуміти, що звільнення від сплати єсв фоп 2026 умови якого чітко прописані в законі, не відбувається автоматично для всіх бажаючих, а базується на соціальному статусі або наявності основного місця роботи.

Категорії осіб, що мають право на пільгу:

- ФОП, які отримують пенсію за віком або за вислугу років.

- Особи з інвалідністю будь-якої групи.

- ФОП, які працюють за трудовим договором, де роботодавець сплачує за них ЄСВ у розмірі не меншому за мінімальний.

- Платники, які перебувають на територіях, де велися бойові дії (за умови дії спеціального воєнного стану).

Підприємцям, які працюють за сумісництвом, рекомендується періодично перевіряти дані в системі “ОК-5” або “ОК-7” через портал Дія або сайт Пенсійного фонду, щоб переконатися, що роботодавець дійсно здійснює внески у повному обсязі.

Звітність та реквізити для сплати податків фоп 2026: де знайти

Однією з найбільших проблем для платників є зміна бюджетних рахунків. Кошти, надіслані на застарілі реквізити, не зараховуються, що стає причиною виникнення податкового боргу. Реквізити для сплати податків фоп 2026 де знайти — питання, яке варто перевіряти на початку кожного року та кварталу.

Основними джерела інформації є:

- Електронний кабінет платника на сайті Державної податкової служби (ДПС).

- Розділ “Стан розрахунків з бюджетом”, де автоматично підтягуються актуальні рахунки.

- Офіційні веб-портали територіальних громад.

- Спеціалізовані чат-боти та сервіси онлайн-банкінгу.

Терміни подання звітності фоп 3 група 2026 за квартал залишаються стандартними: 40 днів після завершення кварталу. Для 1 та 2 груп звітність подається один раз на рік протягом 60 днів після закінчення календарного року. Використання електронного цифрового підпису (ЕЦП) дозволяє подавати всі документи дистанційно.

Ось оформлена таблиця з офіційними посиланнями та актуальною інформацією, яку можна вставити безпосередньо у відповідний розділ вашої статті. Вона структурована для максимальної зручності користувача та відповідає вимогам до візуального оформлення.

Офіційні джерела для перевірки реквізитів та звітності

| Джерело інформації | Що можна знайти | Посилання |

|---|---|---|

| Електронний кабінет ДПС | Персональні рахунки, стан розрахунків, подання декларацій. | Перейти |

| Реєстр бюджетних рахунків | Повний перелік актуальних рахунків по всіх областях та громадах. | Перейти |

| Портал Дія (Бізнес) | Сплата податків, подання спрощеної звітності, довідки. | Перейти |

| Довідник типів об’єктів (20-ОПП) | Класифікатори для правильного заповнення звітності про майно. | Перейти |

Зведена таблиця податкового календаря 2026

Для зручності планування фінансових потоків нижче наведена таблиця з ключовими датами та параметрами.

| Період / Подія | Граничний термін сплати | Що подати / сплатити |

|---|---|---|

| Щомісяця (1, 2 групи) | до 20 числа | Єдиний податок (авансовий платіж) |

| I Квартал | 19 квітня | ЄСВ за січень-березень |

| II Квартал | 19 липня | ЄСВ за квітень-червень |

| Звітність 3 групи | +40 днів від кінця кв. | Декларація платника ЄП |

| Сплата 3 групи | +10 днів після звіту | Єдиний податок (відсоток від доходу) |

Практичні рекомендації щодо управління податками

Щоб мінімізувати ризики та полегшити бухгалтерський облік, підприємцям рекомендується дотримуватися певних превентивних заходів. Це дозволить уникнути стресу перед дедлайнами та зберегти позитивну податкову історію.

Поради для ФОП у 2026 році:

- Сплачувати податки за 2-3 дні до граничного терміну. Це допоможе уникнути затримок у банківській системі або технічних збоїв на боці казначейства.

- Щоквартально перевіряти розділ “Стан розрахунків з бюджетом” в особистому кабінеті. Це дозволяє вчасно виявити помилково нараховану пеню або недоплату.

- Зберігати копії (електронні або паперові) всіх платіжних доручень протягом трьох років.

- Вести внутрішній облік доходів у зручному форматі (таблиця або CRM), навіть якщо обов’язкова книга обліку доходів скасована.

- Користуватися послугами перевірених сервісів для автоматизації звітності.

Для тих, хто використовує штучний інтелект для генерації запитів або перевірки даних, може бути корисним наступний інструмент.

Підсумовуючи, успішна робота на спрощеній системі оподаткування у 2026 році вимагає не лише знання власних прав, а й чіткого виконання обов’язків. Своєчасна сплата єдиного податку, військового збору та єдиного соціального внеску є запорукою відсутності проблем із контролюючими органами та стабільного розвитку бізнесу в Україні.